Точка безубыточности в денежном выражении формула. Точка безубыточности: как не работать себе в убыток

В современной экономики достаточно широко применяется такой термин как «точка безубыточности» в разного рода модификациях.

Расчет такого параметра позволяет определить риск инвестиционных проектов.

Суть анализа этого показателя заключается в определении критического уровня производства, при котором компания не несет убытков, но еще не имеет прибыль - это и будет точка безубыточности.

Для успешного ведения коммерческой деятельности, организации необходимо точно знать в каком объеме понадобится реализовать продукцию для покрытия всех издержек производства.

При этом продажа товара в объеме, меньшем объема значения точки безубыточности, ведет компанию к убыткам, в большем - к прибыли.

Как же рассчитать точку безубыточности предприятия?

При графическом - по оси Х будет отложен объем производства, по оси Y - полученный доход, производственные затраты, постоянные и переменные.

Подразумевается, что реализация продукции осуществляется равномерно, цены за товар и материал за рассматриваемый период времени постоянны.

При изменении объема реализуемого товара, переменные затраты из расчета на единицу товара постоянны.

Постоянные затраты в указанном периоде не меняются, реализуется весь объем производимой продукции.

В результате всех построений получатся графики переменных и постоянных затрат, валовых затрат, выручки от продажи.

Точка пересечения графика валовых затрат и выручки и будет точкой безубыточности.

Аналитический метод расчета

Как известно, точка безубыточности - это такой объем производимых товаров, при котором полученные доходы перекроют все расходы, то есть прибыль будет равна нулю.

Как и в графическом методе, здесь учитывается, что весь произведенный товар реализован, то есть объем выпускаемой продукции равен объему реализованной продукции.

Прибыль рассчитывается по формуле:

П = Вр – Зпост – Зперем.

Здесь имеем: П - прибыль, Зпост - затраты постоянные, Вр - вырученный доход от реализации товара, Зперем - затраты переменные.

Выручка может быть рассчитана:

Вр = Зпост + Зперем + П.

Значение выручки и затрат относятся к одному периоду времени, который может быть установлен как месяц, квартал или год.

Значение точки безубыточности будет получено за тот же отрезок времени.

В точке безубыточности, то есть при критическом уровне продаж, прибыль имеет нулевое значение.

Тогда имеем:

Вр = Зпост + Зперем.

Выручка от продажи продукции равна произведению стоимости товара и объема продаж

то есть: Вр= ЦхТб,

где Ц - стоимость единицы товара, Тб - равно точке безубыточности продажи товара, выраженный в штуках изделий.

Общая сумма переменных затрат рассчитывается как произведение средних переменных затрат на единицу произведенного товара и объема продаж, который равен критическому объему. Тогда имеем:

ТбхЦ=Зпост+ЗСперемхТб, где

ЗСперем - средние переменные затраты на штуку товара.

Отсюда точка безубыточности в натуральном эквиваленте будет равна:

Тб=Зпост/(Ц-ЗСперем).

Точка безубыточности в денежном эквиваленте может быть рассчитана по формуле:

Тбд=ВбхЗпост/(Вр-Зперем).

Какие другие показатели влияют на определение точки безубыточности?

Аналогично расчету точки безубыточности возможно рассчитать объем производства, который необходим для получения запланированной прибыли.

Если при выпуске продукции в компании

- не меняется объем производства,

- нет расширений и сокращений.

Тогда при анализе низкий уровень точки безубыточности будет свидетельствовать об успешной деятельности организации.

Если же возникнет увеличение уровня точки безубыточности, это может стать сигналом ухудшающегося положения в компании.

Но на практике условия работы производственного предприятия могут меняться по различным причинам.

И увеличение значения точки безубыточности может быть вызвано расширением производства, которое всегда ведет к увеличению затрат.

Например, на ремонт и обслуживание оборудования, увеличение штата, арендную плату и так далее.

С увеличением объема производства компания будет уже иметь другую более высокую точку безубыточности.

Существует зависимость между объемом реализуемой продукции компании и ее точкой безубыточности.

Для маленькой фирмы значение точки безубыточности может быть меньше в десятки или сотни раз, чем для крупного предприятия.

Устойчивость компании на рынке может быть сравнена разными методами.

После проведения анализа и вычисления точки безубыточности возможно рассчитать запас прочности устойчивости компании - уровень превышения объема производимого товара над критическим объемом.

Этот параметр характеризует жизнестойкость организации.

Расчет запаса устойчивости в денежном эквиваленте:

ЗАП = (Вр-Тбд)/Врх100.

В единицах продукции (в натуральном эквиваленте) запас прочности может быть представлен:

ЗАПнат = (Рн-Тбн)/Рнх100, где

Рн - объем реализованной продукции в натуральном эквиваленте.

Вычислив значение запаса прочности компании, можно выяснить как близко или далеко находится организация к границе убыточности

Запас прочности более объективный параметр, чем точка безубыточности.

Чем выше уровень запаса прочности, тем будет устойчивее компания к негативным рыночным изменениям.

Значение запаса устойчивости организации позволяет:

- сравнить деятельность компаний различных масштабов, разных объемов выпускаемой продукции,

- дать оценку финансовому положению организации в разные моменты времени.

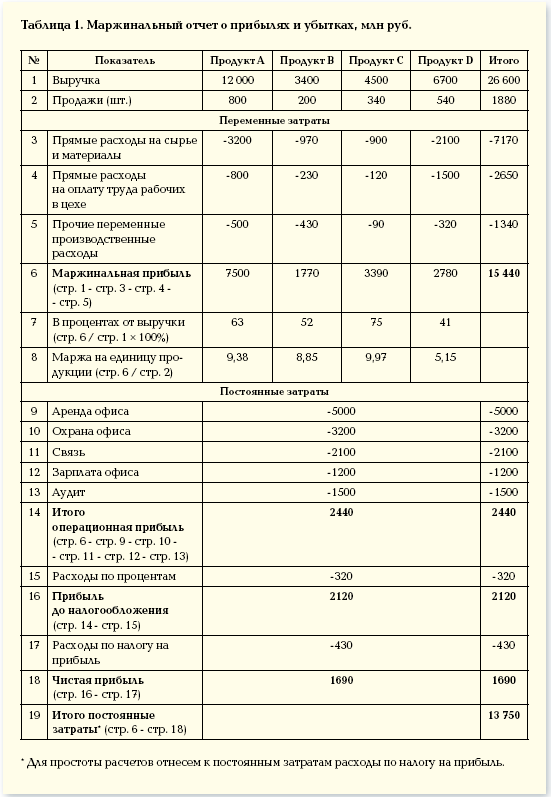

Онлайн пример расчета точки безубыточности. В данном примере она составит 13 750 млн.руб.

Точка безубыточности — важнейший показатель для предпринимателя, поскольку он обозначает тот факт, что фирма становится прибыльной. Как определить момент достижения компанией точки безубыточности?

Определение точки безубыточности

Точка безубыточности — это показатель, а если точнее, тандем из 2 показателей: объема производства продукции и объема выручки от ее продаж, отражающий достаточность соответствующих значений с точки зрения покрытия текущих издержек. Иногда она называется также критической точкой. Оба показателя — объем производства и объем выручки — одинаково значимы и потому используются экономистами в неразрывной связке.

Что показывает точка безубыточности?

Точка безубыточности (комбинация ее компонентов) показывает отчетный период, по итогам которого предприятие принесло прибыль. В зависимости от дальнейшей динамики продаж и объема выпуска товаров фирма может увеличивать прибыль, либо, наоборот, снижать ее и не обеспечивать, таким образом, достижения точки безубыточности. То есть точка безубыточности — это динамический показатель. Но успешное предприятие, однажды достигнув его, как правило, удерживается на нем в дальнейшем.

Сроки достижения точки безубыточности бизнес-проекта — важнейший показатель для предпринимателя, инвестора, партнера, кредитора. Любой из них ожидает скорейшего достижения того момента, когда бизнес начнет приносить прибыль, а также рассчитывает на то, что фирма будет в дальнейшем развиваться при позитивной динамике выручки и объема выпускаемых товаров в сочетании с оптимальными издержками.

Какие данные нужны, чтобы определить точку безубыточности?

Для того чтобы вычислить точку безубыточности, понадобятся:

- показатели, отражающие объемы производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показатели, отражающие отпускную цену 1 единицы продукции или услуг (ОЦ);

- показатели, отражающие расходы на производство 1 единицы продукции или услуг (РП);

- показатели, отражающие величину постоянных расходов (ПР);

- показатели, отражающие величину динамических расходов (ДР);

- показатели, отражающие выручку (В).

Каждый из отмеченных показателей берется в расчет по одному и тому же отчетному периоду, например месяцу. Точка безубыточности, определенная для одного отчетного периода, может оставаться неизменной также и для последующих периодов — если показатели отпускной цены, постоянных и переменных расходов не меняются.

Показатели по первому пункту могут выражаться в штуках, тоннах и иных единицах измерения.

Отпускная цена 1 единицы товара или предоставленных услуг выражается в рублях или иной валюте, в которой осуществляется их продажа.

Расходы на производство 1 единицы товара или услуги также выражаются в рублях. В их структуре могут быть закупочные издержки, расходы по материалам, сырью, лицензионные отчисления. Соответствующие цифры вычисляются как результат деления показателя по динамическим расходам (ДР) на показатель по объемам производства и продаж (ОПП).

Постоянные расходы — те, что не зависят от текущих показателей объема выпуска товаров и услуг. Например, таковыми могут быть расходы на зарплату, оплату коммунальных услуг, аренду.

Динамические расходы — результат произведения показателей РП и ОПП или самостоятельный показатель (на основе которого, как мы отметили выше, может вычисляться РП). Они увеличиваются либо уменьшаются в зависимости от динамики расходов на производство и продажи.

Выручка — результат произведения показателей ОЦ и ОПП. Она увеличивается или уменьшается в зависимости от данных показателей.

Формула точки безубыточности в денежном выражении

Для того чтобы вычислить точку безубыточности в денежном выражении, то есть по выручке, нужно:

1. Разделить показатель динамических расходов (ДР), определяемый как произведение ОПП и РП либо как самостоятельный показатель, на цифру, отражающую объем производства и продаж товаров или услуг (ОПП).

2. Вычесть получившуюся сумму из ОЦ.

3. Разделить получившееся значение на ОЦ.

4. Разделить показатели, отражающие величину постоянных расходов (ПР), на число, получившееся в 3 пункте.

Формула расчета точки безубыточности по выручке (ТБВ) будет выглядеть так:

ТБВ = ПР / (ОЦ — ДР/ОПП) /ОЦ,

Рассмотрим другой вариант определения точки безубыточности — по объемам производства и продаж товаров или услуг.

Пример расчета точки безубыточности по объему выпуска и продаж товаров

Алгоритм вычисления данного показателя очень похож на тот, что мы рассмотрели выше. Необходимо:

1. Разделить показатель динамических расходов (ДР) на сумму, отражающую объем производства и продаж товаров или услуг (ОПП).

2. Вычесть получившееся значение из ОЦ.

3. Разделить показатели, отражающие величину постоянных расходов (ПР), на сумму, получившуюся в 3 пункте.

Формула точки безубыточности по объемам производства и продаж (ТБО) будет выглядеть так:

ТБО = ПР / (ОЦ — ДР/ОПП),

где ДР = ОПП × РП (или самостоятельный показатель).

Весьма удобно осуществлять подобные подсчеты в таблице Excel. Рассмотрим основные особенности пользования этим способом определения точки безубыточности.

Формула точки безубыточности в Excel: чем она удобна?

Программа Excel — это электронная таблица, в которой можно размещать данные при условии выстраивания математических зависимостей между ними. Поэтому для расчета точки безубыточности Excel — один из самых удобных инструментов. С помощью формул этой программы можно выстроить таблицу, в которой рассматриваемый показатель будет определяться в динамике, соответствующей изменениям тех цифр, что отражают выручку, расходы и отпускную стоимость товаров и услуг, о которых мы сказали выше.

Как посчитать точку безубыточности в Excel?

Для осуществления расчетов точки безубыточности в программе Excel необходимо первым делом составить таблицу, в структуре которой будут представлены необходимые формулы. Синтаксис программы Excel позволяет практически полностью воспроизвести те вычисления, что мы рассмотрели выше.

Необходимо составить таблицу, состоящую из 6 строк, которые соответствуют:

- показателям по объему производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показателям по отпускной цене 1 единицы продукции или услуг (ОЦ);

- показателям по расходам на производство 1 единицы продукции или услуг (РП);

- показателям по величине постоянных расходов (ПР);

- показателям по величине динамических расходов (ДР);

- показателям по величине выручки (В).

В первом столбце таблицы, с помощью которой будет вычисляться точка безубыточности, можно разместить перечень отмеченных показателей (например, если это столбец B, то они будут размещены, соответственно, в ячейках B1, B2, B3 и т.д.). Во втором — указать цифры, соответствующие им. Если это столбец C, то структура ячеек будет такова:

- C1 — цифры по объемам производства и продаж;

- C2 — цифры по отпускной цене 1 единицы продукции или услуг;

- C3 — цифры по расходам на производство 1 единицы продукции или услуг;

- C4 — цифры по постоянным расходам;

- C5 — цифры по динамическим расходам;

- C6 — цифры по выручке.

В 7-й и 8-й строках таблицы можно выделить ячейки — в любом удобном месте, в которых будет определяться точка безубыточности, соответственно, по выручке и по объемам производства и продаж.

В первом случае в соответствующую ячейку необходимо вписать формулу вида:

C4 / ((C2 - C5 / C1) / C2).

После этого в ней будет отражаться точка безубыточности по выручке.

Во втором случае формула будет выглядеть так:

C4 / (C2 - C5 / C1).

В соответствующей ячейке будет отображаться точка безубыточности по объемам производства и продаж.

Отметим, что в предназначенных для вычисления точки безубыточности формулах, рассмотренных нами выше, не задействована ячейка C6, в которой фиксируются цифры по выручке. Однако она полезна с точки зрения наглядного сопоставления текущей выручки и той, что соответствует точке безубыточности.

Вместе с тем цифра в ячейке C6 — динамическая. Для того чтобы она отображалась в таблице, в соответствующую ячейку нужно вписать формулу вида:

Если точка безубыточности будет больше выручки, значит, предприятие принесло в соответствующем отчетном периоде прибыль.

При необходимости можно также составить таблицы для нескольких отчетных периодов — их структура будет идентичной той таблице, что рассмотрена нами, а затем воспользоваться встроенными инструментами Excel для построения графиков достижения точки безубыточности — например в корреляции с выручкой либо объемами производства и продаж.

Расчет и график точки безубыточности онлайн: доступные инструменты

Наши эксперты предлагают вам значительно облегчить задачу и воспользоваться готовыми инструментами для расчета точки безубыточности онлайн. Вы можете прямо сейчас по ссылкам ниже, скачать:

- документ в формате Excel, содержащий готовую таблицу для расчета точки безубыточности по выручке, а также по объемам производства и продаж;

- документ в формате Excel, содержащий готовую таблицу для определения точки безубыточности и дополненный графиком, отражающим динамику достижения соответствующих показателей.

Предложенные нами документы, таким образом, оптимизированы для работы по вычислению точки безубыточности сразу в нескольких отчетных периодах.

Узнать больше об иных полезных показателях, характеризующих эффективность бизнес-модели предприятия, вы можете в статьях:

Многие компании для управления своими доходами и затратами, использует разные аналитические методики, в том числе и заимствованные из-за рубежа. Среди них самым простым и распространенным является CVP-анализ, который предусматривает оценку точки безубыточности. Научившись совершать несложные расчеты, можно получить эффективную систему финансового менеджмента с элементами стратегического планирования.

Точка безубыточности

Точка безубыточности (break-evenpoint– BEP) – объем продаж, при котором прибыль предпринимателя равна нулю. Прибыль – это разница между доходами (TR– totalrevenue) и расходами (TC– totalcost). Измеряют её в натуральном или денежном выражении. Она помогает определить, сколько продукции надо продать (выполнить услуг), чтобы покрыть расходы. В точке безубыточности доходы покрывают расходы. При превышении её предприятие получает прибыль, если она не достигнута – предприятие несет убытки.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Она представляет собой математическую и графическую оценку взаимосвязи трех основных компонентов:

- С – затраты предприятия.

- Q – количество реализованной продукции (в натуральных единицах).

- Pr – прибыль.

Все расчеты производятся с целью:

- определить физический и стоимостной объем реализации, который позволит не только компенсировать, но и получить желаемую прибыль;

- спрогнозировать какую прибыль удастся получить, если известен объем продаж;

- оценить, как отреагирует прибыль на изменения цены, затрат или количества товара;

- установить оптимальную для данного вида деятельности структуры.

С чего начинать?

Необходимо сначала определиться, какие из затрат относятся к постоянным, а какие к переменным, поскольку они являются обязательными компонентами для расчета.

Главным условием для проведения CVP-анализа является разделение всех затрат предприятия на две группы:

Переменные (VC – Variable Сost) – затраты, объем которых изменяется пропорционально росту (сокращению) объема производства. То есть чем больше нужно произвести продукции, тем больше придется потратить, и наоборот. К ним обычно относят сырье и материалы, полуфабрикаты, заработную плату рабочих, топливо и электроэнергию на технологические цели, тару и др.

Отдельно рассчитывают средние переменные (AV С – Average Variable Cost), которые показывают размер VC в пересчете на единицу продукции. Со временем их размер не изменяется.

Постоянные (FC – Fixed Cost) – затраты, изменение которых напрямую не зависит от роста и падений объемов производства. Это, как правило, затраты на содержание административного персонала, коммунальные платежи, на связь, амортизация и др. Все эти затраты будут иметь место, даже если компания ничего не сможет произвести и продать. В этом смысле они условно постоянные.

Формула расчёта

Точка безубыточности рассчитывается в двух измерениях:

В натуральных единицах:

ВЕРнат = FC / (P – AVC) = FC x Q / (TP – VC)

Где Р – цена.

Так определяется минимально допустимый объем продаж в физических единицах веса, длины, объема или количества.

В денежных единицах:

ВЕРден = ВЕРнат х Р

Так определяется размер выручки, которая позволит покрыть и получить нулевую прибыль.

Есть еще один метод расчета ВЕР в стоимостном выражении. Но для этого нужно использовать показатель маржинального дохода/прибыли (МР – Marginal Profit). Он характеризует часть выручки, которая останется после финансирования переменных затрат и будет в дальнейшем использована для покрытия постоянных затрат и получения прибыли.

МР = TP – VC = FC + Pr

Средний маржинальный доход будет рассчитан так:

AMP = MP / Q = P – AVC

Коэффициент маржинального дохода – это доля маржинального дохода в выручке предприятия. Он показывает, сколько копеек прибыли принесет каждый дополнительный рубль выручки.

К МР = MP / TP = AMP / P

Тогда для расчета точки безубыточности в денежном выражении можно использовать формулу:

BEP = FC / K MP

Необходимость в расчёте

Анализ безубыточности – важный источник информации для принятия решений, касающихся активности бизнеса:

- Следует ли инвестировать в определенный проект? Для предпринимателя важно «не прогореть» и важно знать, с какого момента риск финансовой неудачи будет уменьшаться. На основании показателя ВЕР можно просчитать объем реализации, начиная с которого новое дело начнет приносить прибыль, а инвестиции – окупаться.

- О чем говорит изменение ВЕР со временем? Расширение и сокращение деятельности прямо влияет на уровень критической точки. Чем больше размер компании, тем выше ее ВЕР. Но если объем деятельности не изменился, а порог рентабельности стал выше, это может сигнализировать о проблемах. Что-то идет не так, если для получения прибыли нужно продавать больше, чем раньше.

- Менять цену или объем продаж? Показатель ВЕР содержит в себе линейную зависимость между ценой и количеством товара, предназначенного для продажи. На этом основании принимается стратегическое решение: если изменится цена реализации, насколько нужно изменить реализационный объем, чтобы не потерять прибыль? И наоборот, как следует подкорректировать ценовую политику в условиях изменения масштабов продаж?

- Насколько можно позволить себе сократить выручку и при этом оставаться безубыточным? Показатель ВЕР применяется при расчете запаса финансовой прочности (MFS – Мargin of financial safety), который прямо отвечает на поставленный вопрос.

MFS = (TP – BEP) / TP х 100

MFS определяется в процентах и позволяет сравнивать разные предприятия между собой. Это коэффициент – своеобразная подушка безопасности. Чем он выше, тем лучше защищено финансовое положение компании от любых негативных изменений на рынке.

Примеры расчета

Хотя все предприятия пользуются одинаковыми формулами для расчета ВЕР, но отрасль и вид деятельности влияет на состав затрат, а также на разделение их на VC и FC.

Для магазина

Предприятия торговли имеют обширный ассортимент продукции с разными ценовыми характеристиками, поэтому физически невозможно рассчитать критический объем для каждого вида товаров. Целесообразнее рассчитать ВЕР для торговой точки в целом. Для этого условно разделим затраты на переменные и постоянные.

Продавая товар на сумму свыше 1012500 рублей, магазин будет получать прибыль, а выручка ниже этого уровня повергнет торговую точку в убытки. При таком положении дел каждый дополнительный рубль выручки приносит 40 копеек прибыли.

Для предприятия

Производственные предприятия, которые специализируются на выпуске однородной продукции, могут рассчитывать критическую точку и в натуральных, и в денежных единицах.

Показатель Сумма

Объем продаж, шт. 10 000

Цена реализации, руб. 150

Выручка от реализации (с.1 х с.2) 1 500 000

Переменные: 1 000 000

Сырье и материалы 800 000

Зарплата основных рабочих с отчислениями 100 000

Электроэнергия на технологические цели 40 000

Общепроизводственные расходы 60 000

Средние переменные затраты (с. 4 / с.1) 100

Маржинальный доход (с.3 – с. 4) 500 000

Постоянные затраты : 187 000

Общезаводские затраты 62 000

Амортизация и ремонт оборудования 25 000

Коммунальные платежи (газ, свет, вода, электроэнергия) 30 000

Заработная плата управляющего и обслуживающего персонала с отчислениями 70 00

Прибыль (с.6 – с. 7) 313 000

Точка безубыточности в натуральных единицах (с. 7 / (с.5 – с.2)) 3 740

Точка безубыточности в денежных единицах (с. 9 х с.2) 561 000

На этом предприятии получение прибыли возможно уже с объема продажи в 3740 штук или 561 000 руб.

Определённые допущения при расчёте

Расчет прост и носит универсальный характер, но имеет свои условные ограничения (допущения):

- цена реализации не растет при увеличении объема проданных единиц товара;

- затраты остаются неизменными;

- продукция полностью (без остатков на складе и в производстве) реализуется за один операционный цикл;

- расчет ВЕР производится для одного вида продукции, для которого можно определить себестоимость.

Ограничения делают показатель ВЕР не абсолютным, а условным показателем и вызывает критику многих аналитиков.

График ВЕР

Важным методом анализа является визуальный, который подразумевает построение графика безубыточности.

Поскольку ВЕР – это уровень деятельности, при котором доходы равны затратам, то на графике точка безубыточности образуется в месте пересечения двух графиков: дохода (ТР) и полных затрат (ТС). Проекция на ось Q покажет размер ВЕР в натуральном измерении, а на ось TP – ВЕР в денежном выражении.

Поскольку постоянные затраты есть даже при нулевом объеме продаж, то график ТС начинается с точки, равной размеру FC.

Последовательность построения графика:

- Строится график доходов: первая точка в 0, а вторая на пересечении объема реализации в натуральных единицах и размера выручки.

- Строится график затрат: первая точка на вертикальной оси на уровне постоянных затрат, а вторая на пересечении объема реализации в натуральных единицах и полных (постоянных и переменных) затрат.

- На пересечении графиков отмечается ВЕР , а также зона прибыли и убытков.

CVP–анализ – это доступная для понимания и применения методика, которая даст возможность предпринимателям контролировать текущие затраты, планировать цены и объем деятельности, обеспечивающие получение прибыли. Только понимая взаимосвязь основных показателей, можно научится ими управлять.

Александр Капцов

Время на чтение: 14 минут

А А

Бизнес-деятельность любого масштаба предполагает получение прибыли. Предпринимателям важно понимать, через какой отрезок времени компания выйдет на уровень реальных доходов. Здесь и возникает необходимость в расчете точки безубыточности? Что это за показатель? Как его определить? С какими проблемами сталкиваются предприниматели при расчете и анализе безубыточной точки, читайте на сайт

Что показывает точка безубыточности? Определение и значение

В экономическом смысле точкой безубыточности называют доход бизнес-организации, при котором показатель чистой прибыли будет нулевым. Иными словами, величина выручки покрывает все расходы предприятия, как постоянного, так и переменного характера. Выйти на безубыточную точку, значит окупить общие затраты предприятия. Следовательно, дальнейшая деятельность компании ( и его последующая реализация) получит статус прибыльной. Как говорится: фирма начнет работать в плюс.

Что демонстрирует безубыточный показатель бизнесмену:

- Какой величины должно быть поступление на счет фирмы , чтоб началась действительно прибыльная деятельность. Каков порог прибыльности в денежном варианте. Условный пример, 100 рублей дохода – работа в ноль, а начиная со 101 рубля, компания в прибыли.

- Каков минимальный объем продаж . Ниже опускаться нельзя, иначе окупить производство не получится.

- Косвенно указывает на минимальную цену продажи . Становится ясно, ниже какой планки нет смысла реализовывать продукцию.

Показателю безубыточности отводиться главнейшая роль при планируемом инвестировании. Он отражает результативность предлагаемого проекта: время окупаемости, степень риска. На основании расчетов деловой человек всегда может определить, выгоден ли ему этот вариант инвестирования или не стоит участвовать в рискованном предприятии.

Какие показатели участвуют в расчете точки безубыточности?

Вычисляя порог, за которым начинается реальная прибыль, необходимо определиться с видами затрат.

Они бывают:

1.Постоянными – независящими от того, какой объем продукции произведен и сколько готового продукта продано. Измениться данный расход может при росте/падении производственных мощностей, изменении платы за аренду, в процессе обесценивания рубля или инфляции, при уменьшении (увеличении) производственных площадей.

- Арендную плату.

- Отчисления амортизационного вида.

- Зарплату персонала из числа администраторов-управленцев (включая отчисления).

- Коммунальные выплаты.

- Прочие расходы, не меняющиеся из месяца в месяц.

2.Переменными – зависящими от объемов произведенной продукции. По существу, они увеличиваются по мере увеличения объемов выпускаемого товара и, соответственно, продаж. И таким же образом, уменьшаются.

В числе переменных (изменяющихся) расходов:

- Весь спектр материалов, комплектующих, заготовок.

- Топливные и энергетические затраты, используемые в аспекте производственных нужд.

- Заработок рабочих со всеми отчислениями и так далее.

Внимание . Если рассматривать величину изменяющихся трат относительно одной штуки продукции, то производственный объем не может оказывать влияние на указанный параметр. В данном аспекте величина является условно-постоянной.

Зная величину расходов, стоимость реализуемого товара, доход от продаж и, конечно же, специальную формулу несложно вычислить порог безубыточности (точку рентабельности).

Как определить точку безубыточности: методы определения и формула расчета

Рассматриваемую величину можно вычислить с помощью двух формул. Итогом первой будет натуральное значение (товар в штуках), результатом второй – стоимостное выражение.

1. Формула расчета точки рентабельности (BER) в единицах выпускаемой продукции:

BER = FC / (P — AVC) , где

FC

– величина постоянных затрат.

Р

– цена за штуку готового продукта (оказываемой услуги или выполняемой работы).

AVC

– размер изменяющихся затрат, требуемых для единицы товара.

BER

– натурально выраженный допустимый объем реализации.

2. Формула расчета порога безубыточности (BER), выраженная количеством денег

В этом случае необходимо начинать с вычисления специального показателя, отражающего доход маржинального характера, то есть показывающего какова доля маржи в полученном доходе.

Как определяется размер маржинального дохода (MR):

MR = TR – VC , где

TR

– показатель выручки.

VC

– величина переменных затрат.

P = TR / Q

Q – является объемом продаж.

Таким образом, коэффициентом дохода маржинального типа (KMR) будет:

KMR = MR / P

Формула расчета порога безубыточности (BER) выглядит так:

BER = FC / KMR

Итог (BER ) равен размеру критической выручки. Если она меньше, начинаются убытки.

Безусловно, наглядные примеры внесут большую ясность в понимание расчетов точки, за которой у компании начинается работа «в плюс».

Как посчитать точку безубыточности у производственного предприятия?

Предприятия, как правило, занимаются . Ее цена примерно одинакова, что неудивительно, ведь это прямой путь к снижению затрат. Вот почему в этом случае целесообразно рассчитывать безубыточный порог исходя из натурального выражения.

Например, стоимость одного производимого изделия – 420 рублей.

Перечень затрат приведен в таблице:

| Название расходов постоянного вида | Название переменных затрат необходимых для изготовления единицы готового продукта | Стоимость единицы, в рублях | |

| Расход общезаводского типа | 82 000 | Материалы | 155 |

| Амортизационный вид отчислений | 110 000 | Заготовки | 92 |

| Зарплата административного и управленческого аппарата | 110 000 | Заработок рабочих | 65 |

| Коммунальные платежи | 25 000 | 22 | |

| Всего | 327 000 | 334 |

Расчет точки рентабельности:

BER = 327 000 / (420-327) = 3 516 штук

Следовательно, безубыточность предприятия обеспечивается выпуском и продажей 3 516 штук готовых изделий. Если данный объем превышен, компания получает прибыль.

Пример расчета точки безубыточности в торговле

Учитывая специфику торговой сферы – широту ассортимента и разнообразие цен – делать расчеты безубыточного порога в единицах товара нецелесообразно. Поэтому итогом вычислений всегда является денежное выражение. Для наглядности используем пример с магазином детской одежды.

Его расходы в таблице:

| Наименование расходов постоянного вида | Размер постоянных расходов, в рублях | Наименование переменных затрат | Размер переменных затрат, в рублях |

| Оплата аренды помещения | 115 000 | Цена закупки одной единицы (средний показатель) | 1 100 |

| Зарплата продавцов | 135 000 | Величина планового объема продаж | 650 единиц |

| Величина отчислений от начисленной зарплаты (примерно 30%) | 45 000 | ||

| Коммунальные платежи | 20 000 | ||

| Рекламные расходы | 30 000 | ||

| Всего | 345 000 | 715 000 |

Значит, постоянно тратится 345 000 рублей, величина ручки составляет 2 800 000 рублей при переменных тратах 715 000 рублей.

Размер дохода маржинального вида равняется:

MR = 2 800 000 – 715 000 = 2 085 000 рублей

KMR = 2 085 000 / 2 800 000 = 0,75

Теперь можно приступить к расчету порога безубыточности:

BER = 345 000 / 0,75 = 460 000 рублей

О чем говорит результат вычислений? Магазину для работы с нулевой прибылью необходима продажа одежды на сумму 460 000 рублей. Выше этого порога начинается прибыльная торговля.

Интересен показатель маржинального дохода. Он характеризует финансовую прочность, точнее ее запас. В данном варианте это 2 085 000 рублей. Именно на эту цифру допускается снижение выручки. Более крупный спад дохода утянет магазин в убыточную зону.

Как построить график точки безубыточности?

Посредством графического метода делается прогноз основных показателей работы компании при неизменных рыночных условиях.

График показывает зависимость продаваемого товара от вырученных средств и расходов:

- Ось Х отражает информацию, связанную с объемами продаж в штуках.

- Ось Y демонстрирует выручку и расходную часть в рублях.

При построении графика в системе ХY строятся 4 линии:

- Прямая постоянных издержек проходит параллельно оси Абсцисс – они неизменны.

- Линия переменных затрат начинается в нулевой точке и стремится вверх.

- Линия общих расходов проходит параллельно переменным издержкам, но берет свое начало в точке на оси Y, то есть ее начало соответствует началу расходов постоянного вида.

- Линия выручки в анализируемом периоде предполагает постоянство цены в данный отрезок времени и равномерный выпуск продукции.

Определение точки безубыточности – краеугольный камень эффективного функционирования любого предприятия. Расчет этого показателя имеет первостепенное значение не только для собственников предприятия, но и для его инвесторов. Если первые должны осознавать, когда выпуск продукции становится окупаемым, то последние должны быть в курсе значения этого показателя для принятия обоснованного решения о предоставлении финансирования.

Что такое точка безубыточности и что она показывает

Этот показатель помогает понять, когда предприятие перестает нести убытки, но при этом еще не в состоянии заработать прибыль. При этом производство и реализация любой дополнительной единицы продукции влечёт за собой образование прибыли. Таким образом, точка безубыточности – это некий исходный момент, начиная от которого предприятие может начинать эффективно развиваться. Т.е. данный показатель является своего рода индикатором того, что фирма движется по правильному пути.

Этот индикатор по-другому называют порогом рентабельности или просто BEP (от английского break-evenpoint ). Он характеризует тот объем выпуска товара, при котором выручка от его реализации будет равна затратам на ее изготовление.

В чем заключается экономический смысл определения значения этого индикатора? Порог рентабельности показывает на выход предприятия на окупаемость его затрат.

О возникновении точки безубыточности говорят при покрытии расходов доходами. Предприятие фиксирует прибыль при превышении этого показателя. Если же этот индикатор не достигнут, то фирма несет убытки.

Итак, точка безубыточности показывает:

- уровень, при превышении которого предприятие начинает фиксировать прибыль;

- минимально допустимый уровень выручки, при опущении ниже которого производство продукции перестает окупаться;

- минимально допустимый уровень ценообразования, ниже которого нельзя опускаться.

Кроме того, определение данного показателя позволяет:

- идентифицировать проблемы, которые связаны с изменением точки безубыточности с течением времени;

- выявить, каким образом следует сделать возможным изменение объема выпуска товара или его производства при варьировании цены;

- рассчитать, насколько целесообразно снизить выручку, чтобы не понести убытки.

Определение порога рентабельности помогает инвесторам определить, стоит ли финансировать данный проект при условии его окупаемости при заданном объеме продаж.

Видео — анализ точки безубыточности:

Таким образом, большинство управленческих решений принимается лишь после того, как будет рассчитана точка безубыточности. Этот показатель помогает в вычислении критической величины объема продаж, при которой затраты компании становятся равными выручке от реализации товара. Даже небольшое понижение этого показателя будет свидетельствовать о начинающемся банкротстве фирмы.

Важно! Когда предприятие перешагнет через точку безубыточности, оно начнет фиксировать прибыль. До этого оно работает себе в убыток.

Формулы расчета

Порог рентабельности может быть измерен в натуральном или в денежном выражении.

В обоих случаях для определения порога рентабельности важно сначала вычислить затраты предприятия. Для этого введем понятие постоянных и переменных затрат.

Постоянные затраты не изменяются со временем, и не имеют прямой зависимости от объема продаж. Однако они тоже могут меняться под воздействием, к примеру, следующих факторов:

- изменения производительности компании;

- расширения производства;

- изменения стоимости арендной платы;

- изменения общеэкономических условий и т.д.

К ним принято относить следующие затраты:

- оплата управленческих расходов;

- плата за аренду;

- амортизационные отчисления.

Переменные затраты являются более нестабильной величиной, которая зависит от изменения объема производства. К этому виду затрат относятся:

- выплата зарплаты и других отчислений рабочим;

- расходы на сырье и на закупку необходимых материалов;

- закупка комплектующих и полуфабрикатов;

- оплата энергии.

Соответственно, сумма переменных затрат будет тем выше, чем больше будет объем производства и величина продаж.

Переменные затраты на единицу выпускаемого товара не изменяются при изменении объема его производства! Они являются условно постоянными.

Определившись с понятием и типами затрат, выясним как посчитать точку безубыточности (BEP) в натуральном выражении . Для этого используем следующую формулу:

BEP (в натуральном выражении) = постоянные затраты / (цена реализации единицы товара – переменные затраты на единицу товара)

Использовать эту формулу целесообразно, когда предприятие занимается лишь производством продукции одного типа. Однако это встречается крайне редко. Если предприятие производит широкий ассортимент продукции, то отдельно рассчитываются показатели для каждого ее вида по специальной расширенной формуле.

При расчете точки безубыточности в денежном выражении используется другая формула:

BEP (в денежном выражении) = (постоянные затраты / маржинальная прибыль) * выручка от реализации продукции

Для корректного расчета используем данные по факту о затратах и выручке за анализируемый период. При этом следует использовать показатели, которые относятся к одному и тому же промежутку анализа.

Однако использование данной формулы корректно при определении BEP при маржинальной прибыли, которая носит положительный характер. Если она отрицательная, то величина BEP определяется как сумма затрат постоянных и переменных, которые имеют отношение к данному периоду.

Видео — о важности определения порога рентабельности в бизнесе:

Или же можно использовать еще одну формулу расчета порога рентабельности:

BEP (в денежном выражении) = Постоянные затраты / КМД ,

где КМД – коэффициент маржинальной прибыли.

При этом КМД можно определить, разделив МД (маржинальный доход) на выручку или на цену. В свою очередь МД получают, воспользовавшись одной из следующих формул:

МД = В — ПЗО,

где В – это выручка,

ПЗО – затраты переменные на объем продаж.

МД= Ц — ПЗЕ,

где Ц – цена,

ПЗЕ –затраты переменные на единицу товара.

Примеры расчета

Для большей наглядности рассмотрим примеры расчета точки безубыточности на примере предприятия и магазина.

Для промышленного предприятия

Допустим, даны следующие условия. Предприятие занимается выпуском продукции одного вида. При этом себестоимость единицы продукции – 50 000 рублей. Цена – 100 000 рублей. Издержки постоянные – 200 000 рублей. Необходимо рассчитать минимальный объем выпускаемого товара, при котором предприятие достигнет порога рентабельности. Т.е. нам нужно рассчитать BEP в натуральном выражении. Воспользуемся приведенной выше формулой и получим:

BEP (в натуральном выражении) = 200000/(100000-50000) = 40 (единиц продукции).

Вывод: таким образом, при выпуске не менее 40 единиц продукции предприятие достигнет точки безубыточности. Увеличение предприятием объема выпускаемой продукции приведет к получению прибыли.

Для магазина

В следующем примере приведем расчет точки безубыточности для магазина. Допустим, что магазин является продуктовым, и имеет следующие постоянные затраты (в рублях):

- аренда площади – 80 000;

- оплата труда менеджеров – 60 000;

- страховые взносы – 18 000;

- коммунальные платежи – 10 000.

Итого: 168 000 (рублей).

В условиях также даны значения затрат переменных:

- оплата энергии – 5 000;

- расходы на сырье – 10 000.

- Итого: 15 000 (рублей).

Допустим, что сумма выручки составляет 800 000 рублей. Определим BEP в стоимостном выражении. Для начала рассчитаем маржинальную прибыль. Для этого вычтем из выручки переменные затраты и получим 800 000 – 15 000 = 785 000. Тогда КМД составит 785 000 / 800 000 = 0,98.

Тогда точка безубыточности будет равна постоянным затратам, поделенным на полученный коэффициент, или 168 000/0,98 =171 429 рублей.

Вывод: Таким образом, магазин должен продать товаров на сумму 171 429 рублей, чтобы доходы оказались больше расходов. Все последующие продажи будут приносить магазину чистую прибыль.

График

Для того, чтобы найти порог рентабельности, можно воспользоваться графическим методом расчета этого показателя. Для этого отразим на графике постоянные и переменные затраты, а также общие (валовые) затраты. Точка безубыточности графически соответствует точке пересечения кривых валовой выручки и общих затрат.

Рассмотрим это на примере.

Даны следующие условия (в рублях):

- размер выручки – 100 000;

- выпуск продукции – 100 (штук);

- постоянные затраты – 25000;

- переменные затраты – 30000.

Отметив эти данные на графике, получим следующий вывод: предприятие будет находиться на точке безубыточности при получении им доходов на сумму 35 700 рублей. Таким образом, если предприятие реализует товара в количестве более 35 единиц, то оно будет фиксировать прибыль.

Расчет точки безубыточности по формулам в Excel

Очень легко и удобно порог рентабельности рассчитывается с помощью Excel — для этого следует лишь ввести исходные данные в соответствующую таблицу, после чего с помощью запрограммированных формул мы получим значение порога рентабельности для нашего случая как в денежном, так и в натуральном выражении.

Cкачать расчет точки безубыточности в Excel по производственному предприятию, специализирующемуся на выпуске деталей в машиностроительной отрасти, можно по .

График и формула расчета точки безубыточности в Excel для общего случая приведены .

Расчет порога рентабельности имеет важное значение для нормального функционирования предприятия. Существует несколько методик его определения, оптимальные из которых следует выбирать для каждого конкретного случая.

Предыдущая статья: Что делать, когда плохо на душе и хочется плакать Следующая статья: Служебный роман закончился: Как работать с бывшим парнем?